本身接觸股市已將近八年,過程中自己曾經使用過不少操作方法,也看了不少股票風光一時,最後跌到只剩水餃價值,慘一點就下市收場。投資人在操作股票無非就是考慮基本面、技術面、籌碼面、消息面之類的方式。這篇文章我想聊一下我對現行一些股票操作方式的看法,這些包含主動式操作,例如計量交易,或是被動式操作,如ETF定存法。希望大家看了之後能夠有些概念,或者有不同意見可以提出來互相討論。

主動式操作

我在這裡稱計量交易是透過思考交易策略、撰寫交易程式,以及最後回測報酬,透過不斷修改與靈活調度達到最大報酬的方式。一般坊間什麼投資大師或教你怎麼在一個月內淨賺數十萬的課程,大多屬於這種。不少人聽到可以快速賺錢,幾萬塊的課程都花得下去。當然,我在這裡沒有辦法驗證這些老師的方法是否有效,不過我想提一下關於金融市場的一些概念,你可以看完之後思考這些方法究竟是不是一種迷信。

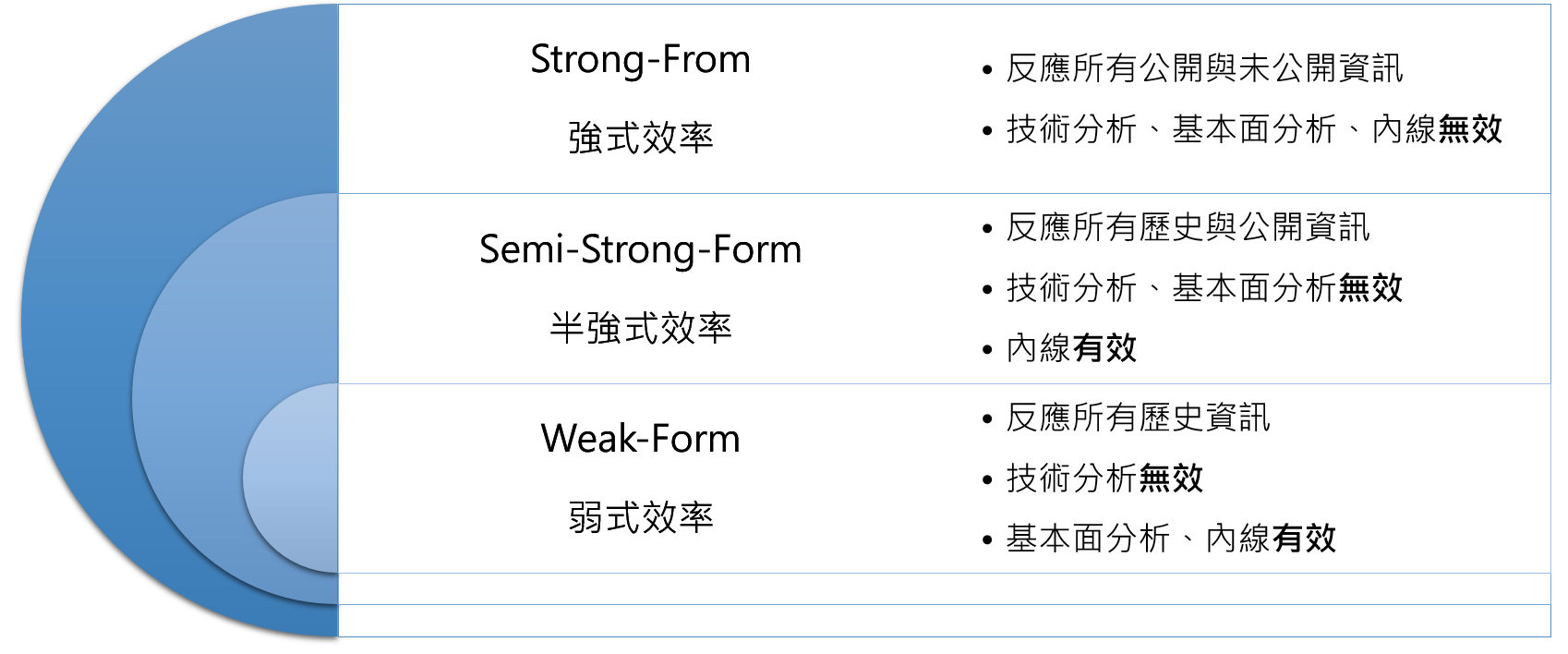

金融市場有一個著名的假說,叫做效率市場假說,效率市場假說又可分為弱式效率、半強式效率、強式效率。分別依照訊息對股價的反應程度表示市場效率。

弱式效率是指當下的股價已完全反應過去價格的資訊。也就是說投資人無法透過技術分析的方式,利用過去的價格去找到未完全反應的價差。不過在此基本面分析仍然有效,如財報分析等,投資人仍然可以利用基本面分析找到未完全反應的價值的價差。

半強式效率是指當下的股價已完全反應公開的資訊,如價格、財報等等。因此投資人無法透過技術分析或基本面分析去找到未完全反應的價格。不過未公開的消息仍然有效,如內線消息,所以知道內線的人仍然可以從中獲得未完全反應價值的價差。

強式效率是指當下的股價已完全反應公開與未公開的資訊。投資人無法利用任何資訊找到未反應出來的價值。也就是說不管你做什麼技術分析、基本面分析、籌碼面分析都是徒勞無功。

好了,在了解效率市場假說之後,目前的市場是傾向半強式效率,代表內線消息仍然有點價值。如果沒有內線的你,單純學計量交易的技術分析,本質上跟射飛鏢買股票是差不多的事情。有些人會說,這些充其量只是假說,金融市場沒有辦法像物理學、數學被驗證,因為一旦過去的狀態就不會再重現。這我同意,不過回過頭思考一些邏輯問題,如果這些教你變股神的投資課程真的那麼神,那他為什麼不自己賺?有種說法是他發下弘願要拯救股海蒼生,立誓讓他們發大財。好,這麼偉大的弘願,那你課程有需要收到幾萬塊嗎?收太便宜反而你會覺得課程太廉價可能沒用,收太貴又賺不到你的錢,可能課程的價錢是要讓你覺得物超所值的價格。

回到正題,如果每個人套用他所教的公式,台灣2300萬人每個人都變億萬富翁,誰還要工作?所以我可以得到反證,他所教的內容完全是無效的,不要說什麼可能會有51%、60%,也許75%的勝算,完全不可能。下面開始討論原因。

第一,你已經同意金融市場瞬息萬變,過去可能有效的公式,在不同的背景時空下,過去可能有效的方式,在未來無法有效,所以不存在這樣一個聖杯,因此不要再企圖從金融市場中找聖杯。

第二,還是有人不信邪,認為聖杯存在。好,我們繼續推論下去,如果這個聖杯存在,那代表這個公式是永恆的,也就是不隨時間空間背景的推移而改變。那既然他存在許久,假設有51%的勝算,全世界就會是你發現這個聖杯?比中樂透的機率還小。再加上,如果你又說這聖杯可能不只一個,好,回到同樣的問題,你只要有51%的勝算,那些找到聖杯的人錢不就爆炸多了?因為他們有絕對的勝算,全世界的資源就幾乎都在他們手上。可能嗎?我是覺得不合理也不可能。連Alphago下圍棋都有他的預測極限存在,你認為你的一個小程式就能打敗幾十億人的金融市場?我們的結論就是,不會有這樣的一個程式讓你可以穩賺不賠,我甚至認為連提高勝算都很難說,如果你賺了,恭喜你。不過我買樂透也有賺的時候,當然也有虧的時候。

被動式操作

最常見的當屬投資指數股票型基金(ETF),也就是你買進ETF然後放著獲得報酬,像是買進台股0050或美股VTI等。這派人士支持的論點是從歷史數據來看,最常見的例子是美股道瓊指指數,在過去50年內,雖然中間會有幾次黑天鵝或暴跌的情況發生,但是長期來看仍屬於正報酬,大概在6%~10%左右。但同樣地,沒人可以保證你買ETF會穩賺不賠。ETF我認為倒是比較有意思的東西,為什麼美股長時間下來是屬於正的趨勢?是否跟總體經濟有關?因為ETF的組成就是一籃子股票,這些股票大多是大型公司,例如微軟、蘋果、谷歌、高盛、IBM等等。如果這些公司力求創新,並且長時間不斷有正報償或未來前景良好,那麼ETF的長時間成長也是可以期待。

另一個支持ETF的論點是關於風險。我會提一下風險的概念,以及金融理論當中的現代投資組合理論(Modern Portfolio Theory, MPT)。

風險的一種定義是指不確定性,讓你預期的價格出現變動的可能性。風險可分為兩種,一種是非系統性風險,另一種是系統性風險。

非系統性風險是指可以利用分散化投資消除的風險。舉例來說,一家航空公司的飛機燃料來源是原油,當原油上漲的時候會使得公司成本增加,在營收不變的情況下使獲利減少,股價會因此下跌。另外,原油價格上升時,原油公司獲利增加,因此股票會漲。投資人就可以同時持有這兩家公司的股票,一家公司股價上漲抵銷另一家公司的股價下跌,使得損失的可能性降低,也就是消除風險。另一個簡單的例子,就是買保險,保險可以支付你發生意外時所需負擔的費用,你就不用擔心這個意外造成的損失。

系統性風險是指無法利用分散化投資消除的風險。例如戰爭、疾病、自然災害等無法預測的事情,這些事件又稱為黑天鵝。當這些事件發生時,你手上持有的股票會同時下跌。

所以當你持有ETF的時候,你就等於持有不同產業的股票,因此你的非系統性風險會降低。這也是為什麼有人會稱ETF屬於低風險、穩健獲利的原因。

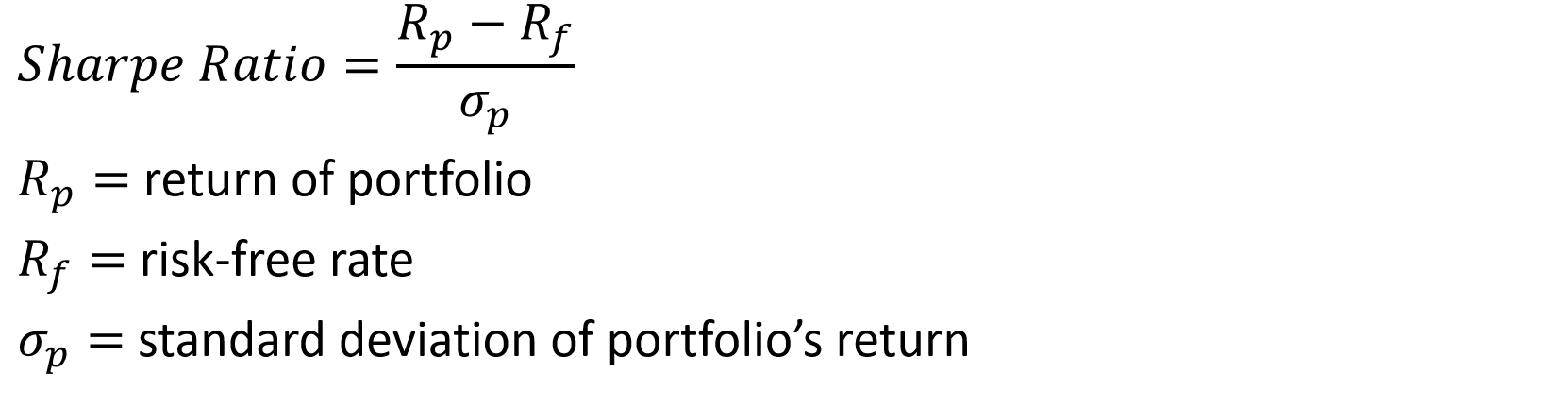

接下來要講現代投資組合理論。常常會聽到「高風險、高報酬」,但這究竟是什麼意思?正確的說法應該是「高風險會帶來高期望報酬」,但不是絕對的高報酬!進一步解釋,假設一家公司的股價是100塊,波動率是10%,在公布某項消息後,獲利成長的期望會是每年10%,那麼市場會如何對這家公司的股價定價?根據價值理論,股價是反應公司的價值,那價值如何評估?包含你現有的財產價值評估以及未來的獲益展望。那未來的獲益如何反應在現在的股價上?會先估算未來的現金流,也就是預期收入,再利用折現法去回算現在股票的價值。那折現法用到的利率是什麼?利率可以拆成兩種,無風險利率跟風險利率。無風險利率就是你不需要負擔風險可以獲得的報酬,例如公債就非常近似無風險利率,因為他會定期付給你一筆利息,而且大型公債倒債的可能性比較低,所以近似無風險。相對地,風險利率就是常說的風險溢價(risk premium),我們對所需要負擔的風險會要求一個更高的期望報酬。舉個例子,假設市場上的無風險利率是1%,有一支股票他的波動率是10%,並且假設這就是他的風險好了,若市場對10%的風險會要求要額外的5%報酬,那這就是風險溢價,這個關係就導出常聽到的夏普率(Sharpe Ratio)。

因此,對於這支股票,市場要求的期望報酬會是1%+5%=6%。回到最初,假設一家公司股價100塊,在公布某項消息後,獲利成長的期望會是每年10%,那麼因為他的獲利是10%,所以我們可以預期投資100塊可以拿回10塊。但因為市場公認在10%波動率下的期望報酬是6%,股價會被市場大量買入直到6%的報酬率。10塊/6%=167塊,所以可以預期股價會漲到167塊。

所以到這裡我們應該了解風險跟報酬的關係了,也就是說愈高的風險,市場會對他要求更多的期望報酬,反言之,如果你要更高的期望報酬,你就必須承擔更高的風險,也就是簡稱的「高風險、高報酬」。

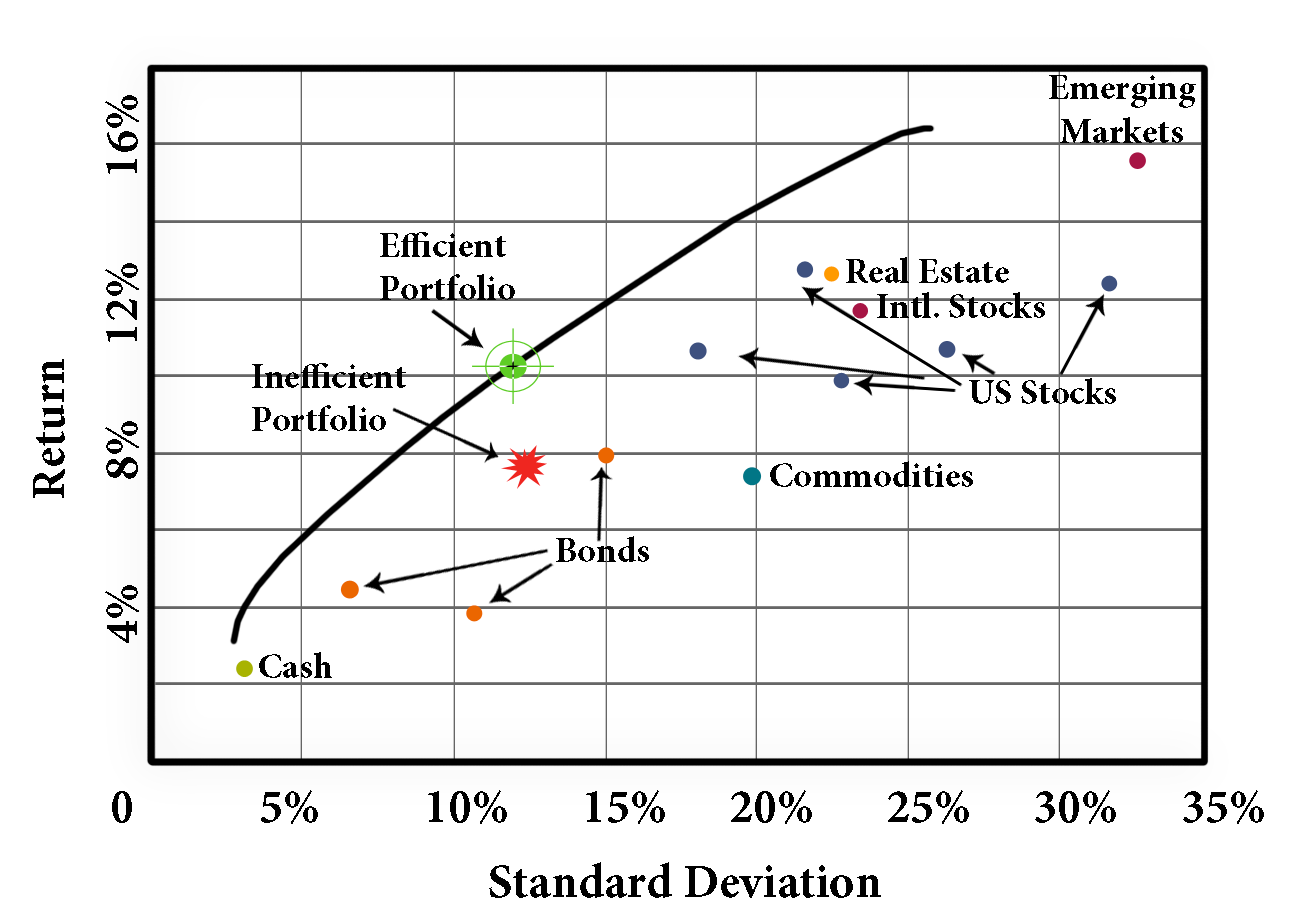

因此,現代投資組合理論(MPT)說明,當你給定一個風險接受度的時候,這也是理財專員會問你的風險接受度,或給你做一個風險評估量表,得出你的風險接受度的原因。再根據這個風險接受度,去設計不同的資產配置組合,因為不同的資產會有不同的風險,也就會有不同的期望報酬,因此這個組合的風險會滿足你要求的風險,不過有很多的組合可以滿足這個風險,當然報酬也就不一致。因此試著找出在同樣風險下,最大的期望報酬組合,也稱作效率前緣(efficient frontier)曲線,在這條曲線上的投資組合稱作最佳投資組合(optimal portfolios)。

所以,不同的ETF他會有不同的投資組合,也就有不同的風險,當然你不能要求我要低風險,又要高報酬。如果你買的ETF風險愈高,那你的期望報酬就愈大,但再強調一遍,並不是保證報酬,而是你預期他未來有這樣的報酬。所以不同的人會根據他們的風險接受度買ETF,過度分散投資的ETF期望報酬就小,也不適合那些想追求高成長的人。

留言列表

留言列表